NTTドコモが提供しているdスマホローンは、スマホ1つで申し込みから返済まで完結するカードローンです。

ドコモサービスの利用状況に応じて金利優遇が受けられ、カードローンの利息が心配な人でも負担を減らして借り入れできます。

普段からドコモサービスの利用していれば、審査に通りやすくなる可能性も。

本記事ではdスマホローンの審査事項や審査に落ちないためのコツを解説しています。

記事を読んで、dスマホローンについての理解を深めてから申し込みましょう。

dスマホローンは独自の基準で審査を実施しており最短即日で借り入れ可能

dスマホローンは独自の基準で審査を実施しており、最短即日借り入れができる、ドコモユーザーにおすすめのローンです。

ドコモの対象サービスを利用している人なら、優遇金利が受けられて最大年率3.0%も割引が受けられます。

ドコモ回線がなくてもdアカウントを保有していれば誰でも申し込みができ、借り入れから返済までスマホのみで完結し、手間がかかりません。

ドコモユーザーにおすすめのdスマホローンの基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

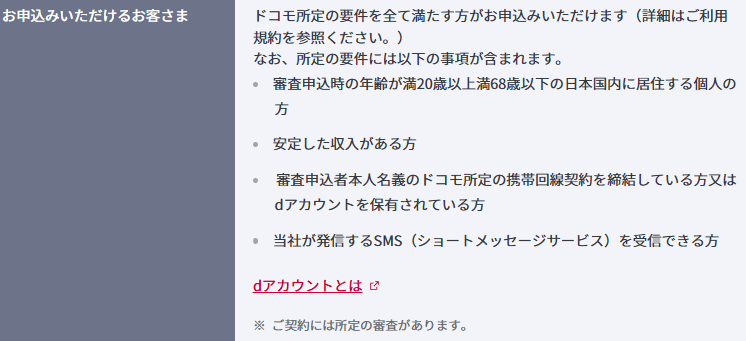

| 対象者 | ・満20歳以上満68歳以下の国内に居住する個人 ・安定した収入がある ・本人名義のドコモ所定の携帯回線を契約しているまたはdアカウントを保有 ・SMSを受信できる |

| 借入限度額 | 1万円~300万円以内 |

| 借入利率 (優遇金利後金利) |

3.9%~17.9% (0.9%~17.9%) |

| 返済期間・返済回数 | 最長8年1ヶ月(96回) |

| 担保・保証人 | 不要 |

dスマホローンの公式サイトでは、借り入れの可能性を瞬時に診断してくれる「簡単1秒診断」が利用できます。

「自分の年収や状況で借り入れできるのだろうか」と不安なら、簡単診断を受けてみましょう。

ただし簡単診断と実際の審査結果は異なる場合があるため、目安として利用するのが好ましいです。

ドコモのサービスを利用しており少しでも金利を下げて借りたいときは、優遇金利が適用されるdスマホローンに申し込みましょう。

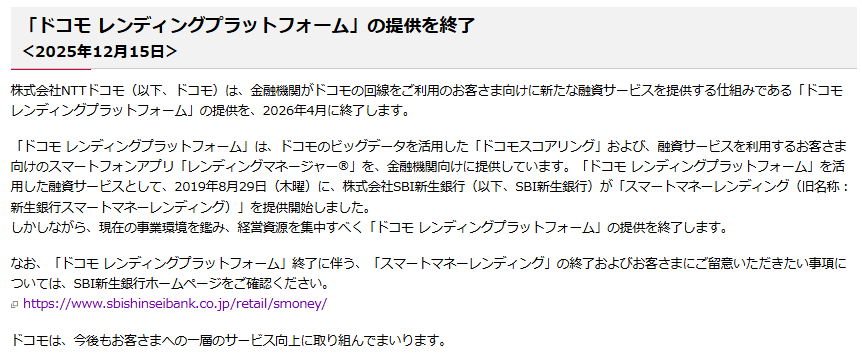

審査はNTTドコモが独自のドコモスコアリングに基づき実施していた

dスマホローンの審査は、NTTが独自のドコモスコアリングの方法に基づいて実施していました。

ただし2026年4月に、ドコモスコアリングを提供する「ドコモ レンディングプラットフォーム」 が終了しています。

ドコモスコアリングの終了に伴い、現在のdスマホローンの審査は信用情報に基づいて実施されています。

信用情報は過去の借り入れの履歴を記録した情報で、信用情報機関に保管されるルールです。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。

ただしdスマホローンはdアカウントを用いて申し込みをするため、過去のドコモサービスの利用状況が審査に影響している可能性は十分に考えられます。

ドコモのスマホやd払いを継続利用していて、支払いに遅れがなければ、経済的な余裕があり返済のルールも守ってくれると判断されやすいです。

ドコモサービスを多用している人なら、他のカードローンの審査に通らなくてもdスマホローンの審査に通るケースも。

普段からドコモのサービスをトラブルなく利用している人は、dスマホローンに申し込みましょう。

最短即日で借り入れが可能で審査状況はアプリやWebで確認できる

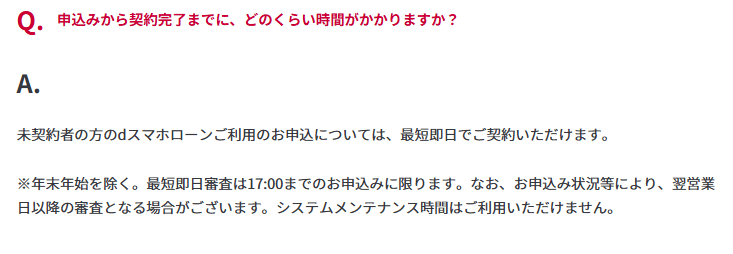

dスマホローンの審査は最短即日で完了し、契約完了後に借り入れができます。

dスマホローン公式サイトにも以下の記載があり、スムーズに進めばすぐにお金を借りられます。

申し込みや契約はスマホのみで完結でき、気になる審査状況もdスマホローンアプリやWeb上にて確認ができます。

審査結果は登録しているメールアドレスまたはdスマホローンアプリにて、通知でお知らせしてくれるため、アプリを利用すれば毎回メールを開く必要もありません。

基本的に郵送や電話等で審査結果の連絡はなく、できるだけ手軽な手続きで借りたい人に向いています。

申し込みから借り入れまでスマホで完結し、最短即日の融資を希望するなら、dスマホローンの利用を検討しましょう。

審査で在籍確認が実施されるときは担当者の個人名で電話がかかる

dスマホローンの審査では、申し込み情報や提出書類の確認が必要と判断されると、登録している携帯電話や自宅に電話がかかってきます。

申し込み時に記入した勤務先に在籍しているか、電話確認を実施する可能性もありますが、在籍確認を行うときは会社名ではなく担当者の個人名で電話を実施。

会社名ではないため、勤務先から借り入れに関して疑われる可能性は低いです。

dスマホローンは「会社にカードローンの利用をバレたくない」と不安な利用者のプライバシーに配慮しています。

勤務先に借り入れを気付かれたくないなら、プライバシーに配慮しているdスマホローンを利用しましょう。

dスマホローンの5つの特徴

dスマホローンには以下5つの特徴があります。

- ドコモサービスの利用で優遇金利を受けられる

- スマホがあれば手続きは完結する

- d払いを利用すれば1,000円から借り入れできる

- dアカウントがあれば誰でも申し込みできる

- dカードのキャッシング機能と併用できない

dスマホローンはドコモサービスの利用状況に応じて優遇金利が受けられるため、少しでも金利を下げて借り入れしたい人におすすめです。

申し込みから返済まですべてスマホのみで完結するのもdスマホローンの特徴で、面倒な書類の送付はありません。

郵送物が自宅に届かないため、家族に気づかれるリスクを抑えられます。

ドコモのQRコード決済アプリ「d払い」を利用すれば、1,000円単位で必要な分だけ借り入れも可能。

dスマホローンはドコモの回線を持っていなくても、dアカウントを保有していれば誰でも申し込みできます。

ただしdカードのキャッシング機能を契約している人は、dスマホローンを併用できません。

dスマホローンの特徴を理解してから、申し込みをしましょう。

ドコモサービスの利用状況に応じて最大年率3.0%の金利優遇が受けられる

dスマホローンはドコモ回線やd払いなどのドコモサービスの利用に応じて、優遇金利が受けられます。

普段からドコモを利用している人にとっては、低金利で借り入れできるため、人気があるカードローンです。

金利は最大年率3.0%の割引が適用され、それぞれ以下の内訳となっています。

| 項目 | 優遇金利 |

|---|---|

| ドコモの回線契約 | -1.0% |

| dカードの契約 (dカード GOLD U・dカードGOLD・dカードPLATINUM) |

-1.5% (通常dカードは-0.5%) |

| d払い残高からの支払い | -0.5% |

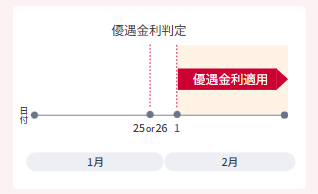

優遇金利は毎月25日または26日の情報に基づいて判定され、翌月1日から適用されるルールで、一度適用された優遇金利も毎月見直されます。

以下の解除条件に該当した時点で、優遇金利は適用解除されます。

- 延滞した

- 利用規約に定める事由に該当した

延滞すると返済能力がなくなったと判断され、金利の優遇も終了します。

利用規約に定める事由に該当したときとは、ドコモの契約を解除されたときや、債務整理を開始したときなどです。

決められた期日までに返済を行い、規約に則った行動をしていれば優遇金利を解除される心配はありません。

ドコモのサービスを普段から利用している人は、優遇金利でお得に借り入れできるdスマホローンに申し込みましょう。

申し込みから契約までスマホのみで完結する

dスマホローンは申し込みから契約までスマホのみで完結するカードローンです。

アプリを活用すれば、自宅に居ながら申し込みから返済まで可能。

dスマホローンは以下の4ステップで利用できます。

- 申し込み

- 審査&契約

- 借り入れ

- 返済

dスマホローンは24時間365日いつでも申し込めて、ドコモの回線契約がなくてもdアカウントがあれば誰でも利用できます。

17時までに申し込みを完了していれば最短即日で審査が完了するケースも。

契約完了後はすぐに借り入れができ、d払い残高や登録した金融機関口座への入金を都度選択できます。

すぐにショッピングするならd払い残高に入金すれば、手続きの手間が最小限です。

引き落としや振り込みに備えたいときは、金融機関口座への入金で対応可能。

毎月の返済は登録した金融機関口座から自動的に引き落とされます。

dスマホローンはカードローンなので、申込時に設定された利用限度額の範囲内で、必要なときに繰り返し借り入れが可能です。

自宅で気軽に申し込みをしたいなら、スマホのみで完結するdスマホローンへ申し込みましょう。

d払い残高への借り入れなら1,000円から利用可能

dスマホローンの借り入れ方法は以下の2種類があり、d払い残高への借り入れなら1,000円から利用できます。

| 項目 | d払い残高に借り入れ | 金融機関口座に借り入れ |

|---|---|---|

| 借入時間 | 24時間365日 | 24時間365日 |

| 借入手数料 | 無料 | 無料 |

| 入金までの時間 | 即時 | 最短10秒 |

| 最低借入金額 | 1,000円から | 10,000円から |

d払い残高への入金なら、買物時に少しお金が足りないときに必要分だけを借り入れでき、負担の軽減に効果的です。

1,000円だけ必要なときに10,000円借りると、1か月で130円程度利息負担が増えます。

| 借入額 | 利息 |

|---|---|

| 1,000円 | 15円程度 |

| 10,000円 | 150円程度 |

※金利は年17.9%で計算

1回の借り入れの差は130円程度でも、10回借りれば1,300円と違いが大きくなる結果に。

ATMからお金を引き出す手間もかからないため、d払いを活用すると利便性が高く利息負担の軽減にもつながります。

月1回の利用で優遇金利も適用されるため、dスマホローンを利用するときはd払い残高への借り入れも併用しましょう。

ドコモユーザーでなくても申し込みできる

dスマホローンはドコモユーザーでなくても、dアカウントがあれば申し込みできます。

dアカウントとはNTTドコモが提供する無料の共通IDで、ドコモの契約者でなくても誰でも作成可能です。

例えば以下の人は、dアカウントの登録でポイントを貯めやすくなる、生活に必要なサービスが利用できるといったメリットがあります。

- 格安SIMを利用していてスマホ料金が経済圏に関係しない

- dアニメストアやdヒッツといったエンタメを楽しみたい

auユーザーならPontaポイント、楽天モバイルなら楽天ポイントを貯めやすくても、格安SMIなら特定の経済圏に所属しないケースもあります。

dアニメストアやdヒッツと言ったドコモならではのコンテンツを楽しみたい人も、dアカウントを保有すると楽しみの幅が広がりやすいです。

dアカウントを持っていないときは、dスマホローン申込時に作成する必要があります。

ドコモユーザー以外も利用できるため、dアカウントを有効活用したい人はdスマホローンも申し込みましょう。

dカードのキャッシングサービスを利用しているとdスマホローンは利用できない

dカードのキャッシングサービスとdスマホローンの併用はできません。

dカードのキャッシングサービスを利用している人がdスマホローンの契約をすると、キャッシングサービスの取り消し手続きが実行されます。

dスマホローンとdカードのキャッシングサービスとの違いは以下の通りです。

| 項目 | dスマホローン | dカードのキャッシングサービス |

|---|---|---|

| 特徴 | 借入専用のローン | クレジットカードの付帯機能 |

| 金利 | 3.9%~17.9% | 15.0%~18.0% |

| 限度額 | 1万円~300万円 | 5万円~90万円 |

| 海外での利用 | × | 〇 |

借入専用のdスマホローンは海外での利用ができず、海外旅行や留学で現地通貨を引き出したいときに対応できません。

海外で利用したいときは、クレジットカードに付帯したdカードのキャッシングサービスが向いています。

金利はdスマホローンの方が低く、限度額も高めです。

海外には行かない、海外キャッシングには別のクレジットカードを活用するといった人は、dスマホローンを選びましょう。

dスマホローンの審査に落ちる人の特徴6選

dスマホローンの審査に落ちる人の特徴は以下の通りです。

- 毎月の収入が安定していない

- 過去にドコモサービスの料金を支払っていない

- すでに借入総額が多い

- 申込内容に不備や虚偽がある

- 信用情報にキズがついている

- 同時に複数他社のローンに申し込み

収入が不安定で毎月ばらつきがあると、審査に通りづらいです。

パートやアルバイトでも毎月一定額の収入があれば、審査に通過できる可能性は高まります。

過去にドコモサービスを利用しており、料金滞納のトラブルを起こしていると審査に悪影響が出ます。

他社金融機関から年収の3分の1を超える借り入れをしていると、新たな借り入れはできません。

多重債務を未然に防ぐために総量規制により厳しく制限されているからです。

カードローンは個人信用を元にお金を借りるため、申込内容に虚偽内容を記載したり信用情報にキズがついていたりすると審査に通るのは難しいです。

どうしてもお金を借りたいからといって、複数他社のローンに同時に申し込むのは控えましょう。

カードローンの申込状況は信用情報に履歴として残るため、金融機関に把握されます。

上記の特徴に当てはまる人は1つでも審査に落ちる理由を解消してから、dスマホローンに申し込みましょう。

毎月の収入にばらつきがあり収入が不安定

毎月の収入に不安定でばらつきがあると、dスマホローンに審査に通るのは難しいです。

dスマホローンの申込条件に「安定した収入がある方」と記載があります。

一般的に安定した収入とは、毎月一定額以上の給与が長期間にわたって継続的に得られる状態です。

一定額の給与があれば良いので、雇用形態に関係なくパートやアルバイトでも申込可能。

学生でも、20歳以上で基準を満たしていれば借り入れができます。

以下の状態は、収入の途絶える月が出る可能性も高く、安定した収入があると判断されづらいです。

- 失業状態

- 一時的な短期バイト

- 日雇い派遣

dスマホローンの利用を検討しているなら、長期の仕事を初めてから3か月程度待ち、安定した収入を得ていると判断される可能性を高めてから申し込みましょう。

今までにドコモサービスでトラブルを起こしている

dスマホローンはdアカウントを用いて申し込みをするため、dアカウントに紐づけされた過去のドコモのサービスでトラブルを起こしていると審査に悪影響が出ます。

ドコモの通信料金を支払い期日までに支払わずに滞納した過去があると、dスマホローンの返済も滞納する可能性があると疑われて審査に通りにくいです。

1回うっかり忘れた程度なら審査に通る可能性があっても、複数回や長期滞納があれば審査に通りません。

ドコモの社内情報なので、延滞の記録が消える時期は分からず、半永久的に残る可能性も。

過去のドコモのサービスでトラブルを起こしている人は、dスマホローン以外のカードローンの利用も検討しましょう。

他社の金融機関からの借入総額が年収の3分の1を超えている

他社の金融機関からの借入総額が年収の3分の1を超えている人は、新たなdスマホローンからの借り入れは難しいです。

dスマホローンの運営会社「株式会社NTTドコモ」は通信業以外に貸金業としても登録しており、貸金業法を遵守して個人にお金を貸しています。

貸金業法には総量規制のルールがあり、貸金業者からの借入合計額を年収の3分の1以内に制限しなければいけません。

皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(過度な借入れから消費者の総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

年収150万円の人がすでに50万円借りていると、総量規制の上限に達しているためdスマホローンに申し込んでも審査に通りません。

すでに他社金融機関から借り入れしている人は、dスマホローンへの申し込み前に借入残高をチェックしましょう。

申込フォームに記入した内容が虚偽と思われた

審査に通りたいからといって、申込フォームに虚偽の内容を記載すると審査に落ちてしまいます。

金融機関は記入内容を元に勤務先の規模に応じた年収や信用情報などの確認を行うため、虚偽内容は必ずバレます。

虚偽申請が発覚すると即時審査に落ち、社内データに記録され将来的な利用も困難になる可能性が高いです。

例えば年収を高く書き収入証明書類も偽造するといった悪質なときは、詐欺罪に問われるリスクもあるため、虚偽による申請は避けましょう。

記入ミスによる軽微な不備なら、確認の電話がかかってきたときに正しく修正できれば審査に通る可能性はあります。

手間が増えるので、最初の申請時に正しい情報を記載できるよう、分からない点は調べてから入力するとスムーズです。

dスマホローンの審査に落ちないために、申請フォームには正しい情報を記入して間違いがないか再確認しましょう。

過去に滞納を繰り返しており信用情報に傷がついている

過去にカードローンやクレジットカードの返済を滞納していると、信用情報に履歴として記録されています。

信用情報はクレジットカードやローンなどの申し込みや支払い状況といった客観的な取引事実を記録した個人情報です。

金融機関は申込内容と信用情報を確認して、申込者にお金を貸しても問題ないか審査しています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-GOV「貸金業法」

信用情報に傷がついていると「返済日を守らず滞納するかもしれない」と金融機関に思われる可能性があります。

信用情報の情報には記録される期間があり、2か月以上の滞納や債務整理の情報は5〜7年程度記録されるため、十分な期間を空けなければ審査に通りません。

滞納した時期が分からないときは、信用情報機関に信用情報の問い合わせもできます。

過去に滞納した事実があるなら、期間を空けてからdスマホローンに申し込みましょう。

短期間に複数社のローンを申し込みをしている

短期間に複数社のカードローンへの申し込みをすると、審査に悪影響が出ます。

カードローンの申し込み情報は、信用情報に6か月間記録されるためです。

6か月の期間を空けないと、他社の金融機関の審査で落ちていると伝わります。

「他社の審査で落ちているから問題があるかもしれない」と金融機関に疑われてしまうケースも。

審査に通っていたとしても、契約直後にすぐ別のカードローンへ申し込まなければいけないほどお金に困っていると判断されやすいです。

審査が不安で一度に複数申し込んだとしても、ドコモには理由が伝わりません。

カードローンの申込情報は6か月で消えるので、期間を空けてから申し込みましょう。

dスマホローンの審査に通過するためのコツ3選

dスマホローンの審査に通過するためのコツは以下の通りです。

- クレジットカードの返済を怠らない

- すでに借り入れをしているなら借入残高を減らす

- 在籍確認を確実にできる状況を作る

他社金融機関からの借り入れや、クレジットカードの返済の滞納は避けましょう。

支払いを滞納すると信用情報に記録され、新規の借り入れは難しくなります。

すでに金融機関から借り入れをしているなら、借入残高を減らすと審査に通過する可能性が高まりやすいです。

カードローンの審査では、申請した勤務先で実際に働いているか確認を実施する、在籍確認が実施される例もあります。

在籍確認の完了が審査を通過する条件になっているケースが多いため、在籍確認ができる環境を作りましょう。

他社ローンやクレジットカードの返済を確実に行う

dスマホローンの審査に通るために、他社ローンやクレジットカードの返済は期日を守りましょう。

ローンやクレジットカード以外に、以下の支払いも信用情報に記録されます。

- 分割払い

- 奨学金の返済

- 後払いサービス

例えばスマホの本体代の分割料金が含まれた電話料金を滞納すると、dスマホローンの審査に通りません。

奨学金の返済や、後払いサービスの返済も信用情報に関連し、長期延滞があると審査に通りにくいです。

滞納した情報は信用情報に履歴として残るため、新規にカードローンの申し込みをするときに不利に働きます。

とくに61日以上または3か月以上の長期滞納は異動情報として5年間記録に残ります。

信用情報にキズを付けないように、他社ローンやクレジットカードの返済日を厳守しましょう。

他社から借り入れをしている場合は借入額を減らしてから申し込みをする

他社から借り入れをしている場合は、少しでも借入額を減らしてから申し込みをするとdスマホローンの審査に通る可能性が高まります。

dスマホローンも含めた貸金業者のカードローンでは、総量規制により申込者の年収の3分の1を超えるお金を貸すのを制限されています。

借入残高が多い状態だと総量規制に引っかかる可能性があるだけでなく、返済能力がないと判断されやすいです。

借入残高が年収の3分の1に近づくほど審査に通りにくくなるため、できる限り返済を進めた方が審査通過の可能性を高められます。

例えば年収150万円で50万円の借り入れがあると、追加融資は受けられません。

毎月1万円ずつ返済しているなら、半年待ってからdスマホローンに申し込むと、最大で6万円まで※借りられる可能性があります。

dスマホローンの審査に通るために、借入残高を減らしておきましょう。

※利息は計算に含まない

審査時に実施される在籍確認に対応できる環境を整える

dスマホローンの審査に通過するために、電話による在籍確認ができる環境を整えておきましょう。

在籍確認は申込時に記入した勤務先で実際に働いているのか、返済能力を確かめる審査です。

在籍確認は審査の終盤で行われるケースが多いため、在籍確認が完了すると審査に通過する可能性も高い傾向にあります。

勤務先に個人名で、「○○と申しますが申込者さんはいらっしゃいますか?」といったイメージで電話がかかってくるので、同僚などから「何の電話?」と聞かれる可能性も。

受け答えに困ると疑われてしまうため、「クレジットカードの申し込み」と言い訳を考えておくのが得策です。

実際にドコモはdカードも発行しており、イメージしておくと急に何の電話か聞かれたときも不自然になりません。

自分が電話に出られないときも、「クレジットカードを作るので電話が入るかもしれない」と伝えておけば、同僚に対応してもらいやすいです。

同僚が本日は休み、席を外していると在籍が分かる回答をしてくれるだけで、在籍確認は終了します。

審査に落ちないために、電話による在籍確認があっても問題ないように準備をしておきましょう。

dスマホローンの審査に落ちたときの代替手段

dスマホローンの審査に落ちたときの代替手段は以下の通りです。

| 項目 | メリット | デメリット |

|---|---|---|

| 消費者金融カードローン | 最短即日で借入可能 | 金利が高い |

| クレジットカードのキャッシング | すぐに現金を確保できる | ショッピング枠が減る |

| 不用品の売却 | 借り入れに関するリスクがない | 手間と時間がかかる |

| 質屋 | 審査なしですぐに現金化できる | 担保がないと借り入れできない |

プロミスやアイフルといった大手消費者金融カードローンは、最短即日融資が可能で利息がかからない無利息期間サービスがあるため、利息負担も抑えやすいです。

クレジットカードを所持しているなら、キャッシング機能が利用できます。

クレジットカードの申込時にキャッシングの審査を行っていれば、新たな審査や手続きは不要です。

衣類や書籍などの不用品が自宅にあるなら、フリマアプリを利用して売却できます。

手間と時間はかかりますが、借り入れをするリスクがないので安心してお金を調達できます。

時計やブランド品などを保有していれば質屋を利用する手段があり、品物を担保として即日借り入れができ、面倒な審査が実施されません。

dスマホローンの審査に落ちてしまったときは、代替手段の活用も検討しましょう。

消費者金融カードローンを利用を検討する

dスマホローンの審査に落ちてしまったときは、大手消費者金融カードローンの利用を検討しましょう。

大手消費者金融カードローンは担保不要で最短即日融資が受けられ、一定期間利息の発生しない無利息期間サービスがあるため利息の負担も抑えられます。

カードローンは申込先によって審査基準が異なり、dスマホローンで審査に落ちたとしても申込先を替えれば通過する可能性も。

大手消費者金融カードローンには以下の種類があります。

| 項目 | 特徴 |

|---|---|

| プロミス | 最短3分で審査が完了 |

| アイフル | 申し込みから返済までスマホ完結 |

| アコム | 土日祝日も借り入れができる |

| レイク | 最大365日間の無利息期間 |

| SMBCモビット | 原則勤務先への電話や郵送物なし |

プロミスは申し込みから最短3分で融資が受けられる場合があるので、急いでいる人におすすめです。

申し込みから返済までスマホで完結するアイフルは、自宅に居ながら手続きが行えます。

アコムは土日祝日も気軽に借り入れでき、レイクは最大365日間の無利息期間があるため人気があるカードローンです。

SMBCモビットは原則勤務先への電話や郵送物がないため、周囲の人にバレずに借り入れができます。

上記の消費者金融カードローンはdスマホローンと同様にプライバシーに配慮した設計になっているため、周囲の人にバレたくない人におすすめ。

原則電話による在籍確認が実施されておらず、職場への電話が不安な人でも申し込みやすいです。

dスマホローンの審査に落ちたときは、大手消費者金融カードローンの利用を検討しましょう。

手持ちのクレジットカードのキャッシングサービスを利用する

dスマホローンの審査に落ちたときは、手持ちのクレジットカードのキャッシングサービスを利用する方法もあります。

キャッシングサービスとは、クレジットカード会社や金融機関から一時的に現金を借り入れるサービス全般を指す言葉です。

キャッシングサービスのうち、クレジットカードに付帯している機能を指して「キャッシング」と表現する例も多いです。

クレジットカードの申込時にキャッシング機能を付帯しているなら、新たな審査は必要ありません。

「再度審査に落ちたくない」と不安な人でも利用しやすいです。

保有しているクレジットカードでキャッシング機能を利用できるか確認してみましょう。

カード会社のWeb会員専用サイトや利用明細に見ると、キャッシング機能の確認ができます。

ただしキャッシング機能は金利が高めで、ショッピング枠の利用限度額が減少するデメリットもあります。

ショッピング枠とキャッシング枠は共有されており、ショッピングとキャッシングの合計額が上限に達すると返済するまでクレジットカードの利用が一時停止に。

総枠100万円の場合、キャッシングで10万円を借り入れをするとショッピングは90万円まで利用可能です。

クレジットカードの利用状況を考慮しながら、借入額を調整しなければいけません。

dスマホローンの審査に落ちてしまったときの代替手段として、クレジットカードのキャッシングサービスも覚えておきましょう。

自宅に眠る不要品をフリマアプリで売却する

自宅にある不用品を以下のフリマアプリで売却すると、お金を調達できます。

| 種類 | 特徴 |

|---|---|

| メルカリ | 国内最大級の利用者がいる |

| 楽天ラクマ | 楽天ポイントが貯まる・使える |

| Yahoo!フリマ | PayPayと連携しているのでスムーズな決済が可能 |

国内最大級の利用者を誇るメルカリは、出品した商品が多くの人の目に届きやすいので売れやすいです。

楽天ポイントを貯めているなら楽天フリマ、PayPayと連携しているならYahoo!フリマなど用途に合わせて使い分けもできます。

使わなくなった食器や読み終わった書籍も売却でき、古くて希少価値があれば思わぬ金額になるケースも。

借り入れとは異なり、返済が心配な人でも延滞のリスクなくお金を用意できます。

出品自体は無料で簡単にできるため、自宅に眠っている不用品を探して出品してみましょう。

ブランド品や貴金属などを担保にして質屋でお金を借りる

ブランド品や貴金属などの金銭価値がある物を保有しているなら、質屋の利用も検討しましょう。

質屋は品物を担保として審査なしでお金を借りられる店舗です。

借りられる金額は預けた品物の査定額の範囲内で、借りたお金と利息を返済すれば預けた品物は戻ってくるため、一時的にお金に困ったときに助けとなります。

返済できないときは預けた品物が処分される「質流れ」となってしまいますが、カードローンとは異なり督促がありません。

「可能なら返済したいけれど万が一のときは督促を受けたくない」といった人に最適の借入方法です。

最初から品物を手放すつもりなら、質屋で買い取ってもらうと保管手数料がかからない分、1割程度査定額が高くなる可能性もあります。

dスマホローンの審査に落ちてどうしてもお金が必要なら、質屋の利用も検討しましょう。

dスマホローンの審査に関するQ&A

dスマホローンの審査に関するQ&Aは以下の通りです。

- dスマホローンの審査結果が来ないのはどうして?

- 家族にバレずにdスマホローンを利用できますか?

- 専業主婦でも申し込み可能?

「審査結果の通知が遅い」「バレずに利用できるのか」などといった疑問を抱えている人が多いです。

dスマホローンについての不安を解消すれば、余裕を持って申し込みができます。

疑問点や気になる点を解消して、キャッシングサービスに申し込みましょう。

dスマホローンの本審査の結果が来ないときはどうすれば良いのか?

dスマホローンの審査には仮審査と本審査があり、仮審査は機械による簡易審査、本審査は提出内容や信用情報の確認などを人の手で行う最終審査です。

dスマホローンの仮審査に通過しているのに本審査結果が遅れている理由は、以下が考えられます。

- 勤務先への在籍確認が完了していない

- 提出した書類に不備がある

dスマホローンは勤務先に電話による在籍確認を実施するケースがあり、在籍確認が完了していないと本審査の通知ができません。

勤務先が休業日や営業時間外なら、次の営業日まで待たなければいけません。

提出した書類に不備があると、確認の手間が増えます。

スムーズに審査を通過するためには、申請フォームや提出した書類に不備がないように確認をしましょう。

dスマホローンは家族にバレずに借り入れできますか?

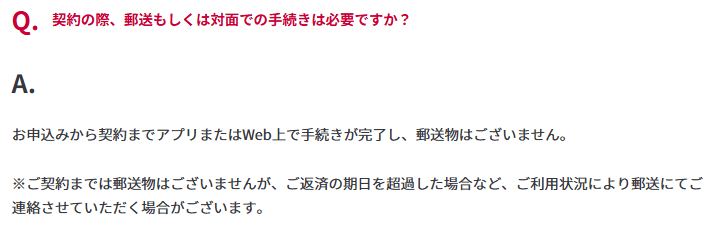

dスマホローンは家族に気づかれずに借り入れも可能なカードローンです。

契約の際に郵送物は一切なく、すべてWebやアプリで完結し、スマホを見られない限りはdスマホローンの利用が分かりません。

ただし返済日を守らないと、利用状況を郵送にて連絡する例があります。

郵送物が届くとdスマホローンの利用が家族にバレる可能性は高まるため、返済日を必ず守りましょう。

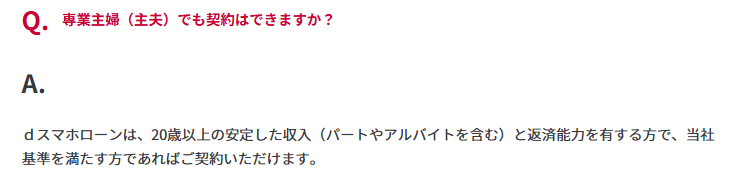

dスマホローンは専業主婦でも申し込みできますか?

dスマホローンは20歳以上の安定した収入と返済能力がある人が契約できるため、収入がない専業主婦は利用できません。

出典:

出典:パートやアルバイトで少しでも収入があれば、利用できる可能性があるため、就業してからdスマホローンに申し込みましょう。

プロミス

プロミス